リッジ回帰とは

リッジ回帰は、L2正則化としても知られる、線形回帰モデルにおける多重共線性の問題を解決するための正則化技術です。予測変数が高度に相関している場合、回帰係数の不安定で信頼性の低い推定値が得られることがあります。目的関数にペナルティ項を組み込むことで、リッジ回帰は回帰係数を縮小し、より安定かつ堅牢なモデルを得ることができます。

数学的基礎

コスト関数

線形回帰では、入力特徴量(独立変数)と目的変数(従属変数)の関係をデータに合わせて線形関数でフィッティングすることを目指します。コスト関数は、予測値と実際値の誤差を測定するために使用されます。線形回帰においてもっとも一般的に使用されるコスト関数は、平均二乗誤差(MSE)関数です。

m h_\theta(x^{(i)}) i y^{(i)} i \theta

目標は、コスト関数

L2ペナルティ項

リッジ回帰では、コスト関数にL2ペナルティ項を追加して、大きなパラメータ値にペナルティを与えます。この正則化項は、モデルの複雑さを制限することで過学習を防止するのに役立ちます。L2ペナルティ項は次のように定義されます。

ここで、

\lambda n \theta_j \theta j

L2ペナルティ項を加えたリッジ回帰のコスト関数は次のようになります。

この変更されたコスト関数

Pythonによるリッジ回帰の実装

この章では、California住宅データセットを使用して、Pythonでリッジ回帰の実装を示します。正則化パラメータを変化させた線形回帰とリッジ回帰の結果をプロットして、モデルへの影響を解釈します。

まず、必要なライブラリをインポートします。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression, Ridge

from sklearn.metrics import mean_squared_error

次に、California住宅データセットをロードし、トレーニングセットとテストセットに分割し、特徴量をスケーリングする前処理を行います。

# Load the dataset

data = fetch_california_housing()

X, y = data['data'], data['target']

# Split the dataset into training and testing sets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Scale the features

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

次に、正則化パラメータを変化させた線形回帰とリッジ回帰の両方のモデルを適合させ、パフォーマンスを比較します。

# Initialize models

linear_regression = LinearRegression()

ridge_regressions = [Ridge(alpha=alpha) for alpha in np.logspace(-3, 3, 7)]

# Fit models

linear_regression.fit(X_train_scaled, y_train)

for ridge_regression in ridge_regressions:

ridge_regression.fit(X_train_scaled, y_train)

最後に、平均二乗誤差(MSE)を使用してモデルを評価し、結果を可視化するためのプロットを作成します。

# Evaluate models

mse_linear_regression = mean_squared_error(y_test, linear_regression.predict(X_test_scaled))

mse_ridge_regressions = [mean_squared_error(y_test, ridge_regression.predict(X_test_scaled)) for ridge_regression in ridge_regressions]

# Set up the plot

plt.figure(figsize=(10, 6))

sns.set(style="whitegrid")

plt.xscale("log")

plt.xlabel("Regularization Parameter (alpha)")

plt.ylabel("Mean Squared Error")

plt.title("Linear Regression vs Ridge Regression")

# Plot the results

plt.plot(np.logspace(-3, 3, 7), [mse_linear_regression] * 7, label="Linear Regression", linestyle="--", marker="o", color="blue")

plt.plot(np.logspace(-3, 3, 7), mse_ridge_regressions, label="Ridge Regression", linestyle="--", marker="o", color="red")

plt.legend()

# Show the plot

plt.show()

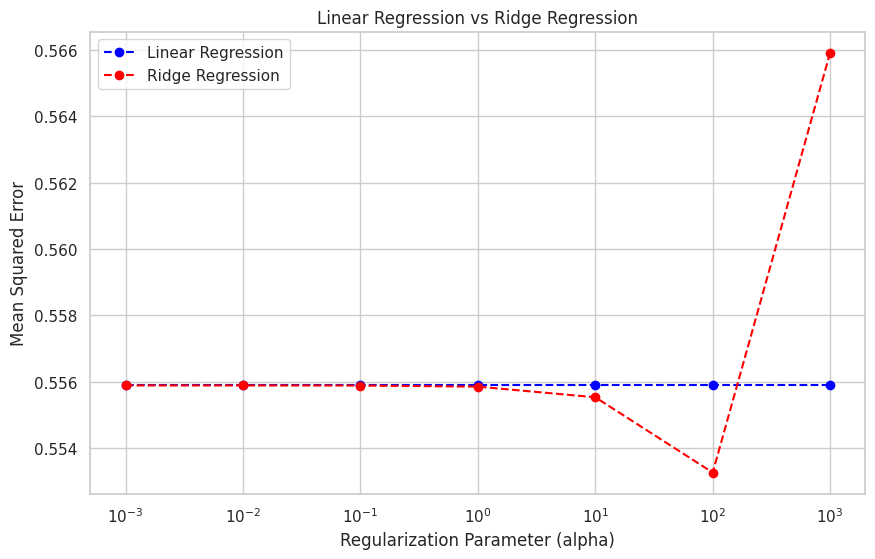

このプロットは、異なる正則化パラメータに対する線形回帰とリッジ回帰モデルの平均二乗誤差を示しています。正則化パラメータ(alpha)が増加するにつれて、リッジ回帰モデルのパフォーマンスが向上し、最初は線形回帰モデルを上回ります。しかし、alphaがあまりにも大きくなると、係数の過剰な縮小により、リッジ回帰モデルのパフォーマンスが低下することがあります。

Ryusei Kakujo

Weave the future of cities through data

Transportation modeling/ Urban planning/ Machine learning/ Computer science/ GIS